定存高利息 向爷爷奶奶招手

每年新春时季,跟后辈聚会后,老人家不多不少都有一笔横财(红包)。

这个时候,银行会推出高利息定存配套,让老人家心动不己。高利息真的会赚到吗?理财师有什么提醒?

周志强 理财顾问

Nicholas Chu (CFP, IFP)

>理财顾问/讲师/作者

>MFA迈悦理财集团 ~ 首席执行长

>国际商道集团 ~ 首席导师

>马来西亚理财协会全国理事(FPAM)

>马来西亚讲师协会财政(MSA)

》定期存款 最低风险

》定期存款 最低风险

定期存款最大的好处是,其本金在受到国家银行旗下PIDM的保障,因此无法兑现的风险是众多的储蓄投资产品中最最最低风险。

因此,从保障资本或本金的角度,确实是一个最好的理财工具。通常适用于短期3~6个月紧急储备金或者为未来3年内须动用的资金做准备,例如,孩子3年内需要升造的费用、3年内结婚/生子等的需要。

但对于抗衡通货膨胀率的能力就有待商榷了。生活上除了面对衣食住行的基本生活需要下面对通货膨胀外,保健上的费用(包括医药保险),消遣娱乐等开销的通货膨胀率往往比基本生活费的通货膨率高。加上,如果想要有较优质的生活水准在日常生活上,仅仅靠定期存款利息是非常大的考验。

*这里笔者做两个例子供大家参考

*这里笔者做两个例子供大家参考

例子一:

一名55岁的刚退休人士做退休规划,他预计每年开销5万块。如果银行户口现在有100万,而如果通货膨胀率是4.5%的情况下,他的100万将在73岁就用完了!

以马来西亚人均年龄近77岁而言,这是不足的呀!更糟糕是,很多人没有100万退休金。

但如果回报率能提升至6%,那么同样退休金就足以支撑至78岁了!

例子二:

如果一名30岁年轻人每月储蓄RM2,500至55岁退休。利息是3.7%的状况下,供累积RM1,244,483。但退休时,通货膨胀下今天每年五万的开销将飙升至每年15万。在如此状况下,所累积的退休金将足以支撑到63岁而已。

除非,我们拥有不断提升收入及储蓄率来弥补低利率的回报率以抗衡通货膨胀率!

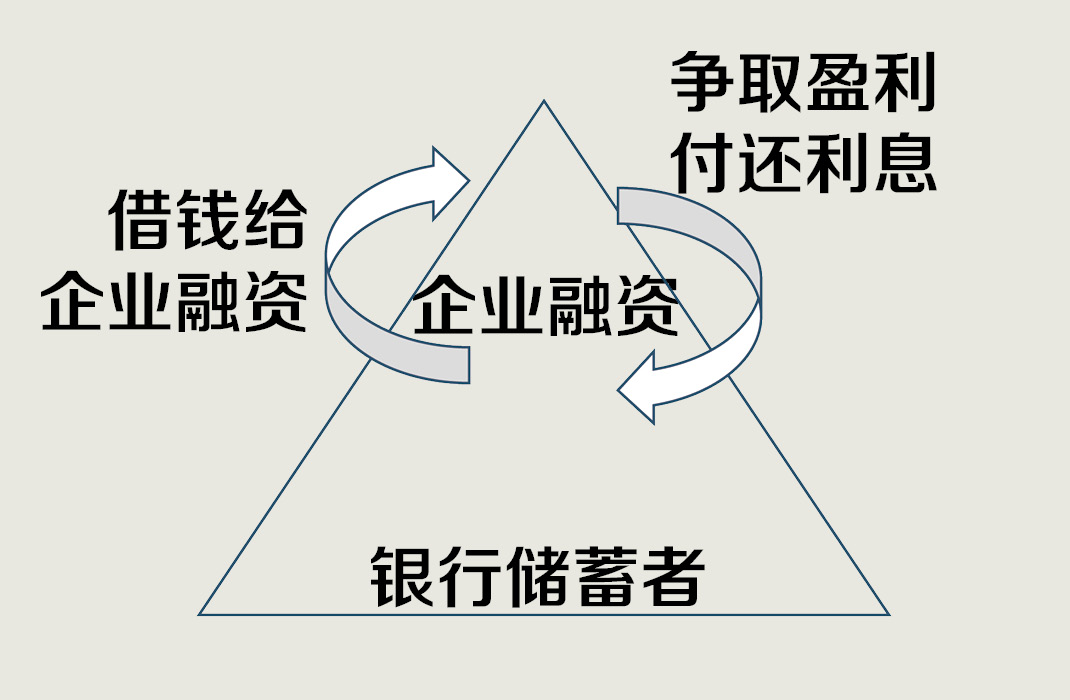

笔者以以下的图表来谈谈现实社会下的金钱循环表,让读者们更了解资本运作下的市场。

利息再高

追不上通膨魔爪

做为储蓄者,从经济架构来看,国民的高储蓄率对推动经济发展而言是非常重要的支撑基础。也就是让想融资的企业或机构可以更容易的获取资金进行经济生产活动。也对经济体的稳定性提供了保障。

高回报率 高风险

但我们也必须了解,作为被动的储蓄者,我们的回报率就是银行借贷给企业或借贷者后所取得盈利的一部分!对借贷者而言,利息也就是他们生产盈利过程中的成本,所以客观而言借贷者必须赚取更高的回报率才能偿还借贷成本。而这盈利不是向国外赚取就是国内了。因此,一般上借贷者会想方设法提供盈利偿还借贷成本,所以,作为提供借贷者资本的纯储蓄者就会面对储蓄回报率低于通货膨胀的窘境!

因此,我们常说如果单靠定存利率,我们将面对回报率无法追赶通货膨胀率的魔爪。而跳出这困局的其中最有力的方向是,直接或者间接参与社会上高端经济活动体。如自己创业经商或者合伙他人,间接性就是投资了。投资也可以直接股权、上市股票、信托基金、产业等等等。

当然,高回报率就要面对高风险,但关键点是如果我们没有努力学习掌握风险,最终我们还是被“当然风险下的通货膨胀率”给欺负了。

最后,与其高兴获得较高的利息,弄清楚我们的财务需要,再找好的财务规划师或者花些时间学习才是克服财务困局的关键点。

报导:周志强

订购杂志 http://feminine.com.my/订阅表格/

订购电子版 https://goo.gl/forms/aJJnCpWGRo06WGgY2